これまでユーザー車検を10回ほど受けた経験のある、アラフォー女の木葉らんです。

今回は自賠責保険料について、2023年4月から値下げとの発表がありました。

すべての自動車(バイクも含む)において、自賠責保険に加入する義務があります。強制保険です。

そもそも自賠責保険は加入していないと、車検に通りません。(車検の無いバイク125㏄以下は除く)

クルマの保険は、車両1台に対して1契約が必須です。

クルマ離れが加速しているといっても交通機関の発達した都会がほとんどで、地方では1世帯に複数のクルマを所持しているところが多いです。

複数台所有していると、保険料の負担も増えてしまいます。

自賠責保険料の負担は万が一のための保険なので、掛け捨ての共助保険でその都度お金が消えていきます。

つまり、事故を起こすこともなく被害にも遭わないで一生を過ごせた幸運な人でも、保険料を支払い続けなければクルマを所持できません。

保険の補償内容が気になります。

実はとてもシンプルです。

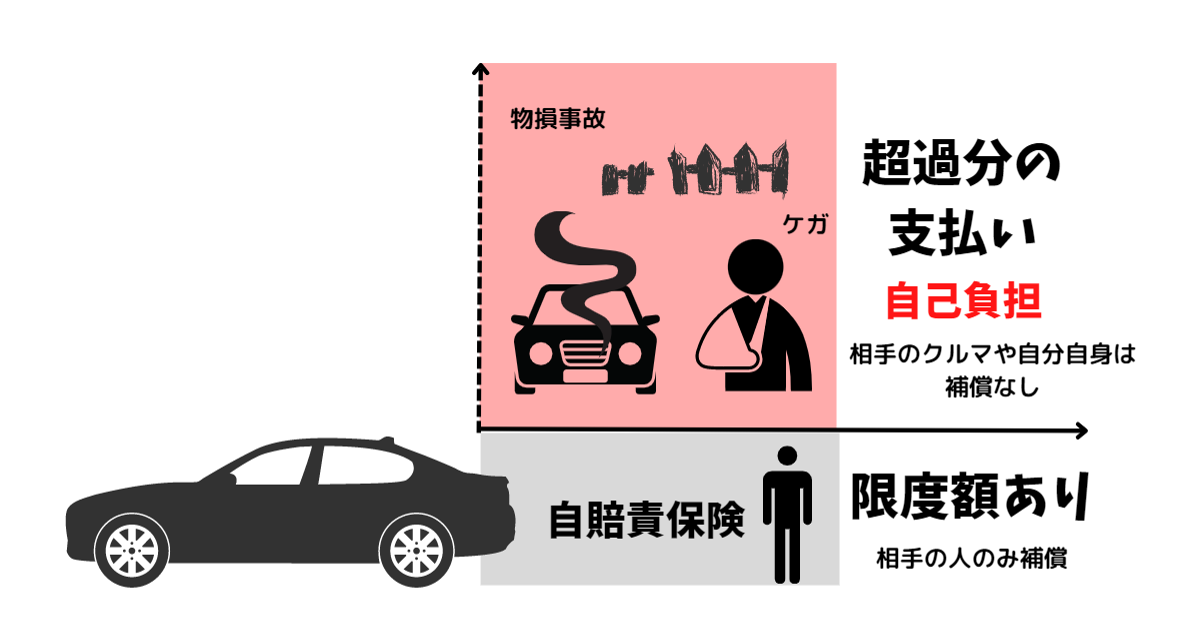

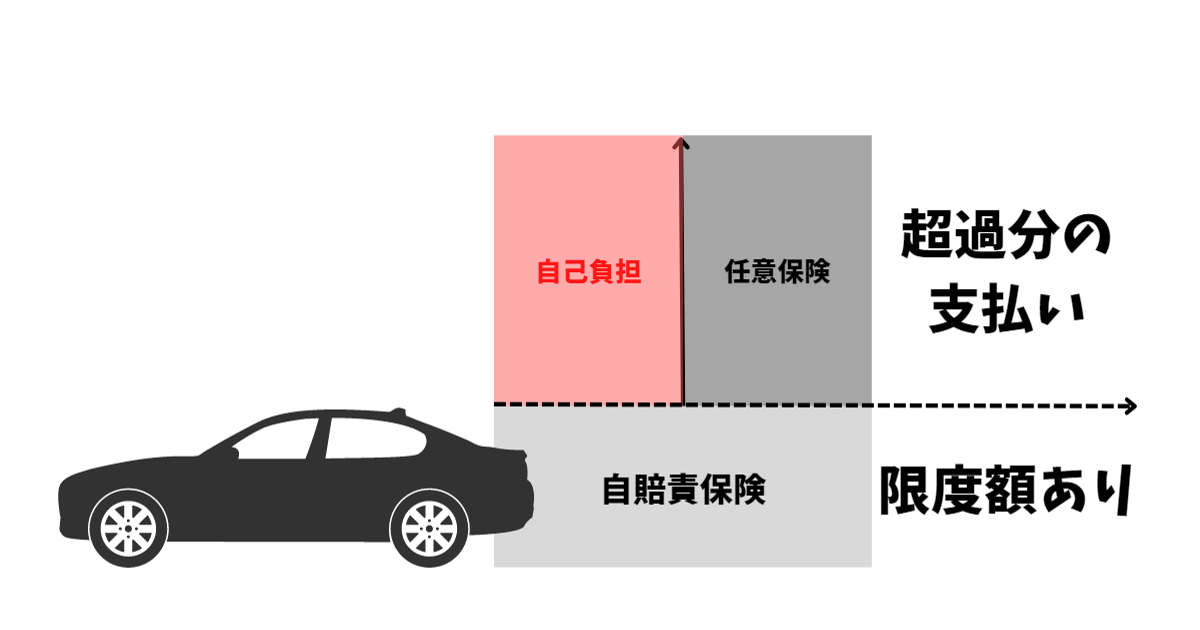

自賠責保険は、人身事故のみが補償の対象となる(上限120万円まで)

死亡時:3,000万円

後遺障害:後遺障害の程度に応じた等級によって75万円~4,000万円

➜事故で損害を与えた相手のみ(人身事故)

相手の人のみに補償があるのですね。

相手のクルマに損害を与えた場合や、自分自身に対しては一切補償はありません。

そして、支払限度額以上の補償は自己負担になります。

つまり、補償内容は最小限に限られていて、十分ではありません。

- 自賠責保険の補償範囲ではカバーできない

- ・相手の対物損害の補償がない

・自分自身の補償は一切ない

・限度額以上の補償は自己負担になる

そこで不足した補償内容を補うために、任意保険の加入が必要になります。

自助保険の任意保険とのW加入でないと、自賠責保険だけではとても不安な補償内容です。

では実際に、自賠責保険料はいくらかかっているのでしょうか?

【2023年4月自賠責保険】春に値下げが決定!

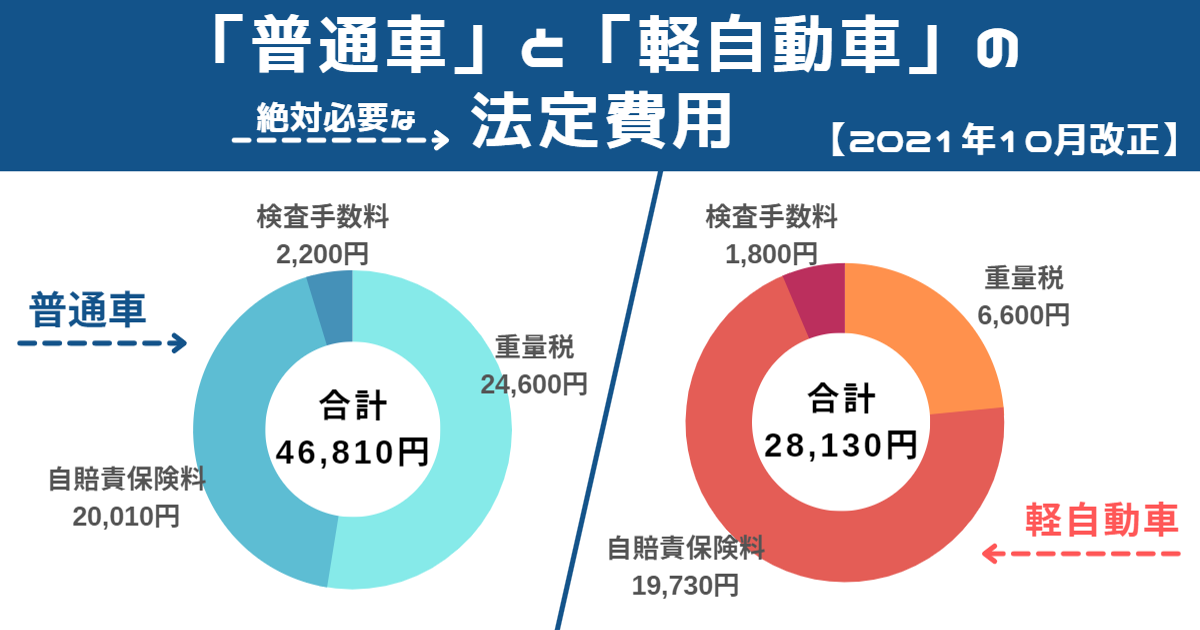

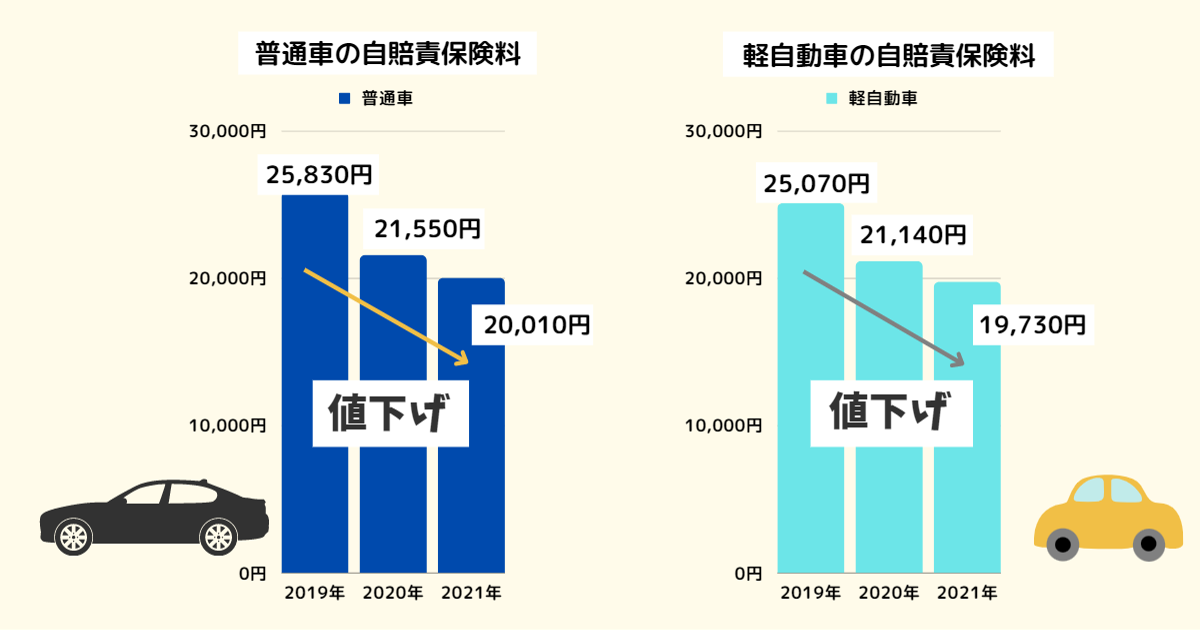

このデータは、2021年度から現在までの法定費用を表わしています。

自賠責保険料を見てみると、普通車は20,010円で軽自動車は19,730円です。

車検は2年毎なので24か月分の金額ですが、新車購入後の車検は3年ですので36か月分(普27,180円・軽26,760円)の支払いになります。

車検にPASSする前提は法定費用の支払いなので、ここで必ず自賠責保険料の支払いが必要なのです。

保険料は前払いが前提です。

ところで「自賠責保険料が値下げ!」と最近発表がありましたが、そもそもこんなに支払う必要があるのでしょうか……

毎年任意保険料も別に支払うので、クルマに対する保険維持費は「自賠責+任意」のW保険料です。

これまで事故に遭った経験がない私ですが、強い不満があったわけではありません。

未来のことはわからないし、見えないところで助けられていることは日本にいればたくさんあると思うからです。

ただし、最近明るみになった問題がありましたよね。

自賠責保険料の積立金・剰余金の約6000億円が、自動車安全特別会計から【一般会計】に繰り入れられていた件

余っているのならもっと減額して欲しい!

そもそもクルマユーザーが支払ってきたお金を、なぜ一般会計に入れているのでしょう。

国の危機を救うためだから、拝借したんだ!とでも言うつもりなのでしょうか?

「来月には返すからちょっと待って」というような一般家庭の家計みたいで、心配になります。

では次に、最近の保険料の推移を見てみます。

自賠責保険料の推移を比較

自賠責保険料は、ここ数年の間に何度か値下げをしています。

じわじわ値下げしないで、どうせならドカーンとしてほしいですよね。

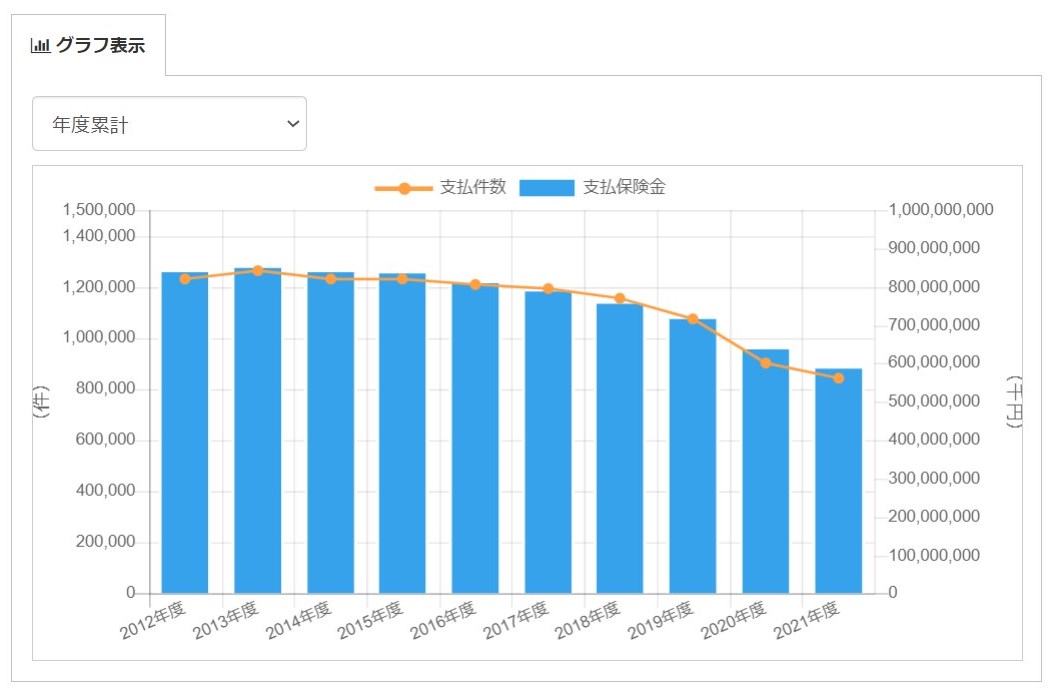

次の自賠責保険・共済支払い統計を見てみると、使われた保険金が減ってきていることがわかります。

2021年までのデータになっていますが、徐々に件数と保険金が減っています。

その背景には、自動車事故が減ってきていることが要因になっています。

- 飲酒運転の厳罰化

- 悪質危険運転の厳罰化

- シートベルトの着用率の上昇

- 自動車の安全性能が格段に向上

- 高齢者の免許返納

確かに、クルマの性能が良くなってきていますよね。

事故が減っているので、保険金が使われる機会も減ります。

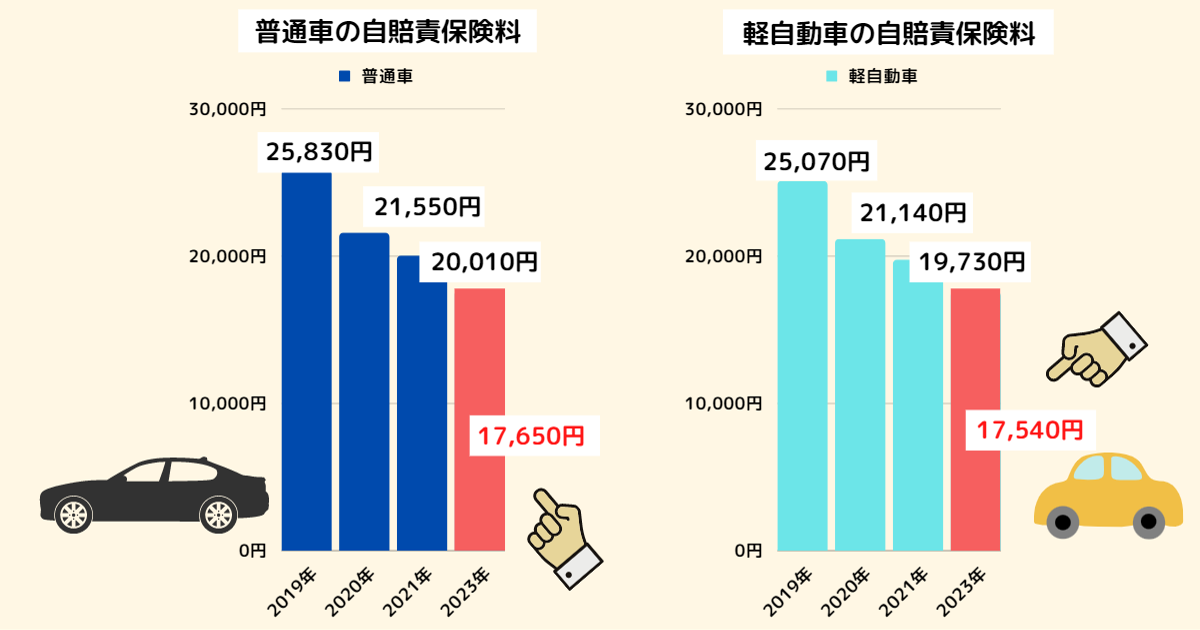

ここ数年間の、値下げの推移は次の通りです。

普通車も軽自動車も同じような推移です。

そして今年の2023年4月に予定されている自賠責保険料は、普通車17,650円・軽自動車17,540円です。

| 自賠責保険料 (24か月) | 2019年 | 2020年 | 2021年 | 2023年4月 |

| 普通車 前年差額 | 25,830円 | 21,550円 (‐4,280円) | 20,010円 (-1,540円) | 17,650円 (-2,360円) |

| 軽自動車 前年差額 | 25,070円 | 21,140円 (‐3,930円) | 19,730円 (‐1,410円) | 17,540円 (‐2,190円) |

2022年は値下げはなく、現状維持の状態でした。

2019年と2023年4月からの保険料の比較をしてみます。

| 自賠責保険料 (24か月) | 2019年 | 2023年4月 |

| 普通車 差額 | 25,830円 | 17,650円 (-8,180円) |

| 軽自動車 差額 | 25,070円 | 17,540円 (‐7,530円) |

普通車は8,180円、軽自動車は7,530円の値下がりになります。

これだけ保険料が値下がりすると、インパクトがあります。

ところで、値下げ金額は誰が決めているのですか?

損害保険料率算出機構は、自賠責保険の保険金の支払いが公正・適正かつ迅速に行われるよう自賠責保険の損害調査を行っています。

「自動車損害賠償責任保険支払基準」という、一定の統一的な基準に従っているということです。

データや基準に基づいて保険料の改正がされているので、残念ながらまとめて一括の値下げは出来ないのですね。

値下げは、そろそろ下げ止まりになるでしょうか?

もっと事故が減ってきて支払保険金が減少すれば、保険料の改正が行われるのでまだ減額の余地はあると思います。

自賠責保険の詳しい内容

自賠責保険の詳しく内容を知りたい場合は、下記の国土交通省のHPをご覧になってください。

交通事故に遭ったときの、契約から支払いまでの流れがわかります。

繰り返しになりますが、自賠責保険の補償内容ではほとんどカバーできません。

自賠責保険は、人身事故のみが補償の対象です(上限120万円まで)

実際に事故が発生した場合に、これだけでまかなえるの?というと、不安な補償内容であることは間違いありません。

クルマに乗る以上は何が起こるかわからないという意識を持って、任意保険への加入は絶対にしておくべきです。

保険にお金をかけすぎることは実際無駄が多いので、最低限入っておくべきポイントがあります。

対人対物の無制限補償に入っておけば最悪な事態は免れるので、任意保険は必ず加入しておきましょう。

事故で人生が狂ってしまわないようにしてくださいね。

2023年にユーザー車検を受けました。

今年から新しくなった電子車検証や、今後車検シールを貼る位置が変更になります。

詳しい内容は、コチラの記事で確認してください。

➜【2023年】13年超の車をユーザー車検する|今年から電子車検証に!

において、自賠責保険に加入する義務があります。強制保険です。 そもそも ...){kind=link}